\ КонсультантПлюс")

Счёт 90.08 в бухгалтерском учёте

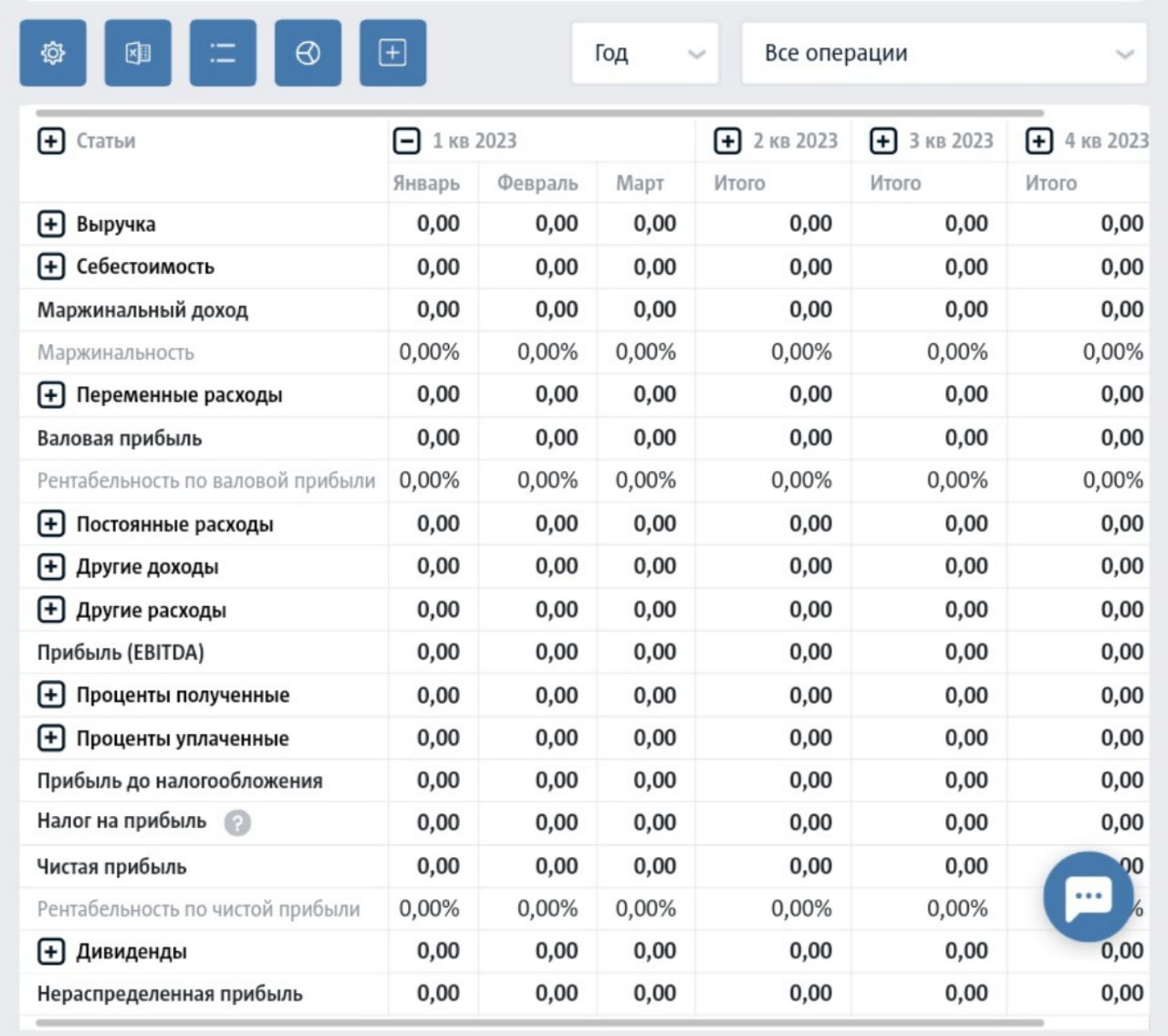

Почему мы говорим, что Отчет о движении денег, Отчет о прибылях и убытках, Управленческий баланс — это «must-have» — то, что должно быть в каждой компании? Первый отчет — Отчет о движении денег Сash flow в английской версии : сколько денег есть сейчас, от кого они пришли и куда потрачены. Самое главное назначение этого отчета — это убедиться в том, что проект или компания генерирует денежный поток в ожидаемом количестве.

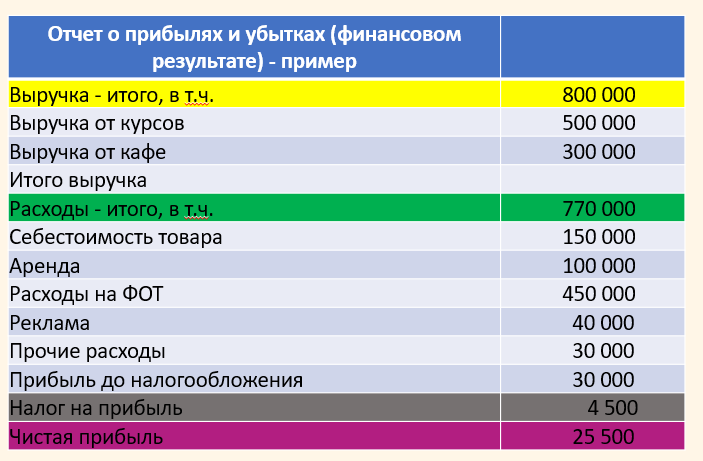

_(1)(1).jpg "На какие вопросы ответит отчёт о прибылях и убытках")

Показатели отчета о прибылях и убытках далее — отчет представляются в соответствии с общими требованиями, предъявляемыми к заполнению форм бухгалтерской отчетности:. В отчете отражаются доходы и расходы, учитываемые на счетах гл. Информация о доходах и расходах, учитываемых на счетах 90 «Доходы и расходы по текущей деятельности» и 91 «Прочие доходы и расходы», приводится в разрезе направлений деятельности организации: текущей, инвестиционной и финансовой гл. Принципиальным моментом, касающимся отражения доходов в отчете, является то, что они показываются за вычетом налогов и сборов, исчисляемых из этих доходов.

")

Главное отличие отчета о прибылях и убытках от отчета движения средств в том, что он собирается методом начисления, и учитывает не деньги, а исполненные обязательства. При кассовом методе доходы и расходы учитываются в момент фактического списания или поступления денег учитываются только деньги по дате оплаты с операционным видом деятельности, включая закупку товаров и исключая отгрузки и обязательства , при методе начисления — когда возникают. В разделе Настройки автоматизации есть возможность автоматически устанавливать дату начисления у операций. По выдержке из назначения платежа система сама поймет, на какой период отнести ту или иную операцию. Данная функция доступна для импортированных из выписки или загруженных из интеграции платежей. Перед тем, как посчитать прибыль, все доходы и расходы очищаются от НДС.